Unsere Finanzexperten prüfen kostenfrei deine Rentenversicherung. Vereinbare jetzt einen Beratungstermin, in dem du auf den Button unterhalb klickst.

Mach mehr aus Deinem Geld:

Steigere Deine Rendite mit einer Nettopolice!

Entdecke, wie Du ohne teure Abschlussgebühren mehr für Deine Altersvorsorge herausholen kannst...

Warum ist eine private Rentenversicherung wichtig?

In Deutschland leben immer mehr ältere Menschen. Viele Rentner haben nur wenig Geld zum Leben und müssen jeden Cent genau einteilen. Aktuell leben 41% der Rentner an der Armutsgrenze. Das bedeutet, sie haben nicht genug Geld, um alle ihre Ausgaben zu decken, wie zum Beispiel für Essen, Miete und Medizin.

Die Renten, die die Menschen bekommen, werden jedes Jahr weniger, und Experten sagen voraus, dass sich die Zahl der Rentner in Armut in den nächsten 20 Jahren verdoppeln könnte. Das ist besorgniserregend, weil es bedeutet, dass immer mehr ältere Menschen nicht genug Geld haben werden, um ein gutes Leben zu führen.

Eine private Rentenversicherung ist wichtig, weil sie hilft, im Alter finanziell abgesichert zu sein. Hier sind drei besondere Gründe, warum man privat vorsorgen sollte:

1. Sinkendes Rentenniveau: Das Geld, das man im Alter von der gesetzlichen Rente bekommt, wird immer weniger. Das heißt, die gesetzliche Rente reicht oft nicht aus, um den gewohnten Lebensstandard zu halten.

2. Steuern und Sozialbeiträge: Die Rente wird nicht nur kleiner, sondern sie wird auch noch durch Steuern und Sozialbeiträge belastet. Das bedeutet, dass man von der gesetzlichen Rente noch weniger übrig hat, weil man einen Teil davon abgeben muss.

3. Sicherheit im Alter: Eine private Rentenversicherung bietet zusätzliche Sicherheit. Sie hilft, Lücken zu füllen, die durch die gesetzliche Rente entstehen, und sorgt dafür, dass man im Alter besser abgesichert ist und sich keine Sorgen um Geld machen muss.

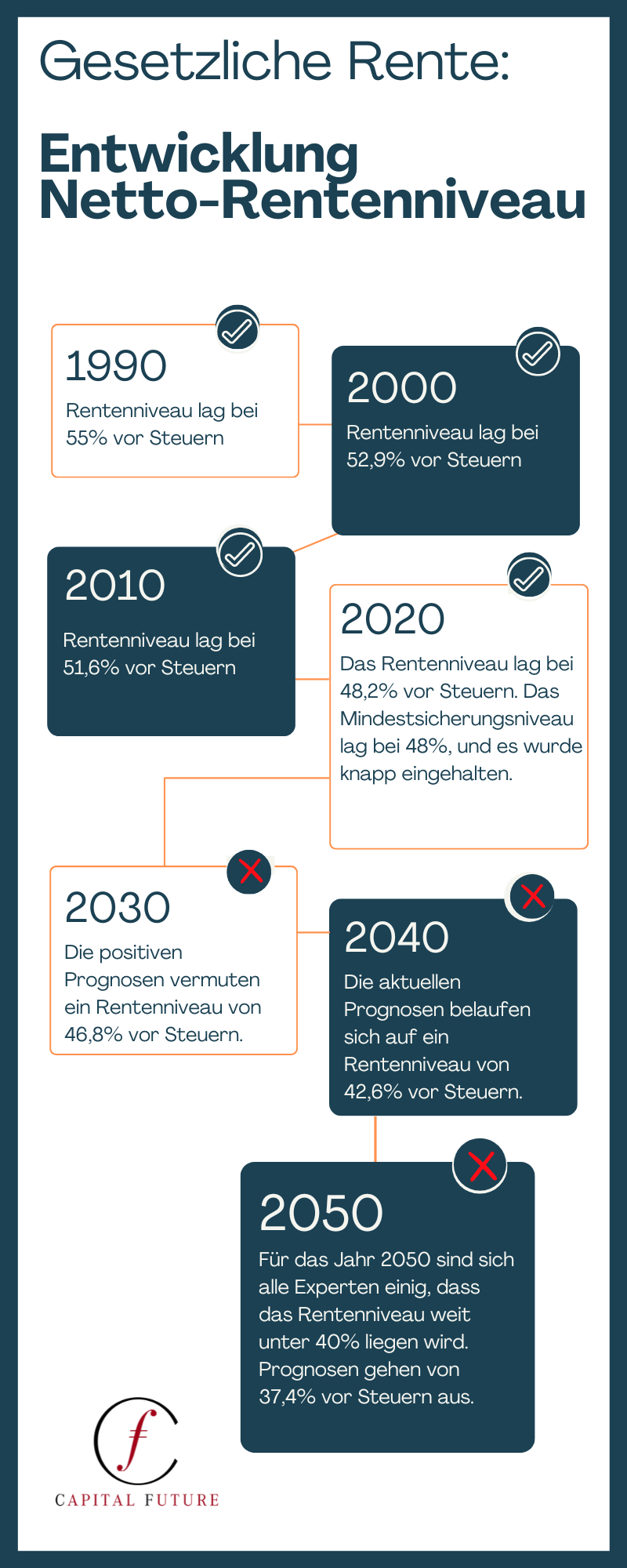

Hier ein kurzer Überblick über das Rentenniveau in Deutschland

Ein Rentner hat vor dem Ruhestand in der Regel mehr Geld zur Verfügung, als er später von der gesetzlichen Rente bekommt. Hier ist ein Vergleich mit statistischen Zahlen:

1. Vor dem Ruhestand: Wenn jemand arbeitet, verdient er zum Beispiel 3.000 Euro brutto im Monat. Davon gehen Steuern und Sozialabgaben ab, sodass etwa 2.000 Euro netto übrig bleiben.

2. Nach dem Ruhestand: Wenn dieselbe Person in Rente geht, bekommt sie nur noch etwa 48% ihres letzten Bruttoeinkommens als Rente. Das wären ungefähr 1.440 Euro im Monat. Von diesen 1.440 Euro muss der Rentner noch Steuern und Sozialbeiträge zahlen.

3. Wachsende Lebenshaltungskosten: Die Preise für Miete, Lebensmittel und andere Dinge des täglichen Lebens steigen schneller als die Renten. Das bedeutet, dass Rentner immer mehr von ihrem kleineren Einkommen ausgeben müssen, um ihren Lebensstandard zu halten.

Dieser Vergleich zeigt, dass ein Rentner deutlich weniger Geld zur Verfügung hat als während seiner Arbeitszeit, obwohl die Kosten für das tägliche Leben steigen. Deshalb ist eine private Rentenversicherung wichtig, um diese Lücke zu füllen und besser abgesichert zu sein.

Zur Information: Die Armutsgrenze in Deutschland liegt aktuell bei etwa 1.171 Euro.

Darum "Netto"

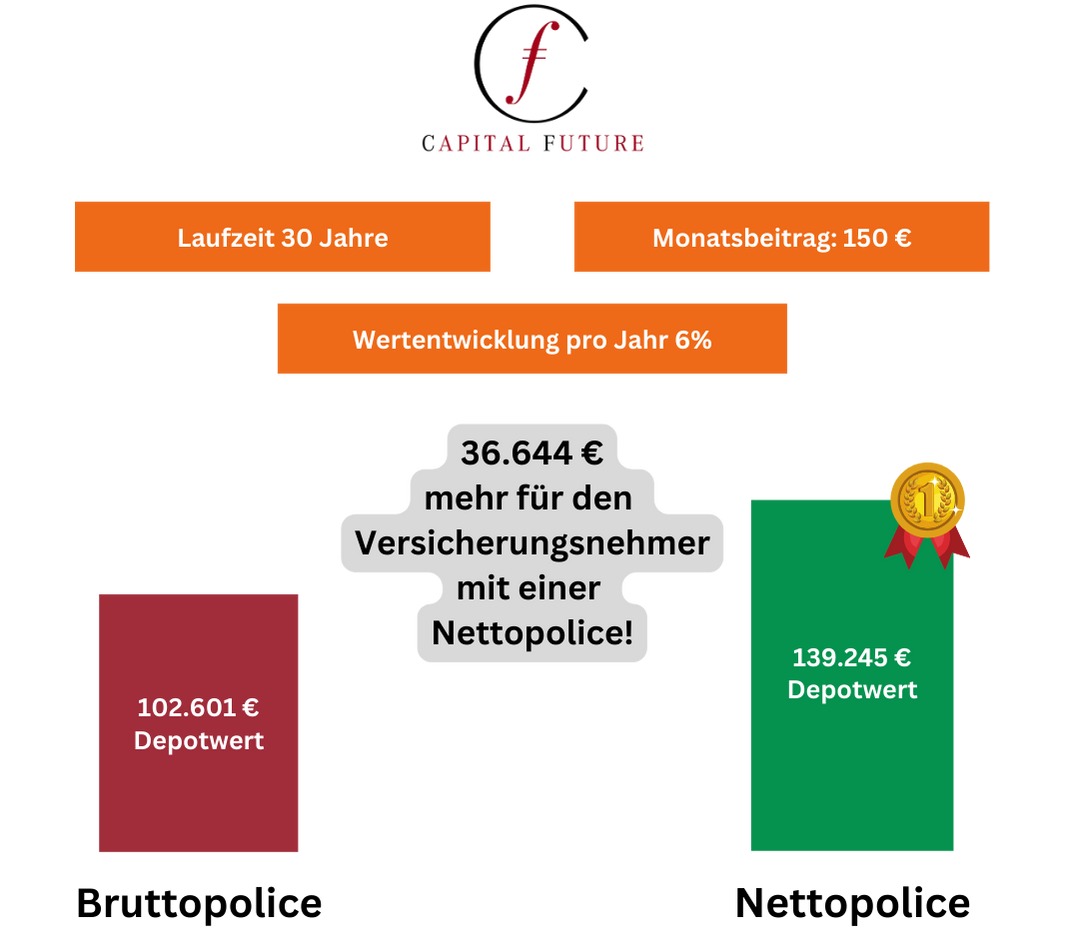

Etwa 97% der privaten Rentenversicherungen sind so kompliziert und intransparent, dass die Auswirkungen der Kosten und Steuern erst nach Jahren sichtbar werden. Oft gibt es dann unangenehme Überraschungen. So it es bei den sog. “Bruttopolicen“. Hier sind die Kosten und Provisionen versteckt, was für Versicherungen und ihre Vertreter gut ist, aber nicht für dich.

Experten empfehlen daher die sog. “Nettopolicen“, die von Anfang an auf Transparenz und Fairness setzen. Alle Kosten sind sofort sichtbar. Bei einer Nettopolice zahlst du alle Gebühren, wie Maklerkosten und Einrichtungskosten, entweder monatlich oder als Einmalzahlung gleich zu Beginn. Danach wird fast dein gesamter monatlicher Beitrag in deine ETF / Fonds investiert – dadurch kommt am Ende natürlich auch mehr für dich raus – im Durchschnitt immerhin 34% mehr als bei einer Bruttopolice.

Ich nutze oder möchte einen ETF-Sparplan anlegen.

Ist das nicht genauso effektiv wie eine Nettopolice?

Heutzutage sind ETF-Sparpläne sehr beliebt und werden oft empfohlen. Wir finden auch, dass jeder in einen ETF-Sparplan investieren sollte. Sie sind gut für mittelfristige Ziele, wie den Kauf eines Autos, oder das Eigenkapital für eine Immobilie in den nächsten 5-10 Jahren. Allerdings gibt es viele Entscheidungen zu treffen. Welcher Broker kommt in Frage, welche ETF-Strategie ist am geeignetsten, etc. Darüber hinaus muss man ausreichend Zeit einplanen, um hier regelmäßig zu prüfen, ob man noch auf Kurs ist, oder sich die Konditionen und Steuergesetze geändert haben, sonst sind Verluste vorprogrammiert.

Für mittel- bis langfristige Investitionen sind Nettopolicen daher besser, weil hier alle Parameter planbar sind. Die Kosten sind insgesamt geringer und können vor allem nachträglich nicht einfach angepasst werden.

Zudem bleibt das gesamte Vermögen bis zur Auszahlung steuerfrei, auch bei Änderungen deiner ETF/Fonds (deiner Strategie) – Das sorgt für einen Turbo im Kapitalaufbau.

Und wenn du dann den Vertrag beendest sind mindestens 50% aller Erträge steuerbefreit.

DEIN FINANZ-EXPERTE

Goran Fistrek

Seit über 30 Jahren bin ich unabhängiger Finanzberater und helfe dabei, komplizierte Finanzthemen einfach zu erklären. Als Vorstandsvorsitzender der Capital Future AG ist es mein Ziel, Menschen in Deutschland dabei zu unterstützen, ihre finanzielle Zukunft sicher zu planen.

Die Rentensituation in Deutschland ist herausfordernd, und oft reicht die gesetzliche Rente allein nicht aus, um im Alter den Lebensstandard zu erhalten. Deshalb empfehle ich private Rentenversicherungen als zusätzliche Absicherung. Sie bieten die Möglichkeit, ein solides Vermögen aufzubauen und kann optional auch als lebenslange Rente genutzt werden.

Wir bei Capital Future legen großen Wert auf persönliche Beratung, klare Informationen und Vertrauen. Gemeinsam entwickeln wir maßgeschneiderte Finanzlösungen, damit du deine finanziellen Ziele erreichen kannst. Lass uns zusammenarbeiten, um deine Altersvorsorge optimal zu gestalten und dich auf einen sorgenfreien Ruhestand vorzubereiten.

Bruttotarif

Die Bruttopolice führt zu deutlich geringeren Ersparnissen, da Produkt- und Provisionskosten bereits in die Sparrate eingerechnet sind und sich dadurch auf die Rentenhöhe auswirken. In diesem Zusammenhang ist es oft ratsam, die Vertragsbedingungen sorgfältig zu lesen.

Nettotarif

Nettotarife bieten zahlreiche Vorteile. Der wichtigste davon ist, dass die Rendite für die Versicherten höher ausfällt, da sie nicht durch Kosten gemindert wird. Von Anfang an sparen die Versicherten bereits einen höheren Beitrag als bei einer Bruttoversicherung, was es ihnen ermöglicht, schneller von den Zinseszinsen zu profitieren. Durch die niedrigeren Verwaltungsgebühren lässt sich zudem mit fondsgebundenen Produkten eine höhere Rendite erzielen.

Häufig gestellte Fragen

Ein Finanzexperte ruft dich an, fragt nach deinem Anliegen und beantwortet deine Fragen. Wenn du dich für eine Nettopolice interessierst, vereinbart ihr einen Folgetermin, bei dem unser Experte dir die Nettopolicen vorstellt und dich ausführlich über das Produkt, die Kosten, die Laufzeit und die Sparsumme informiert. Wenn es für dich interessant ist, kannst du die Nettopolice beantragen und deine Zukunft mit einem erstklassigen Produkt absichern.

Das sind wir...

Seit nunmehr 24 Jahren beraten wir unabhängig in Finanzfragen. Unser Hauptquartier ist in Bonn, wir haben auch Büros in Köln, Bergisch Gladbach und Wuppertal. Unser Team besteht aus über 50 Finanzexperten, die sich voll und ganz darauf konzentrieren, dir finanzielle Unabhängigkeit und eine sorgenfreie Zukunft zu ermöglichen.

Bei Capital Future geht es nicht nur um Geld. Wir wollen, dass du dich auf Familie und Beruf konzentrieren kannst und mehr auf das, was dir Freude bereitet. Wir kümmern uns im Hintergrund darum, dass du gut abgesichert bist und deine Ziele erreichst. Lass uns gemeinsam herausfinden, wie wir dein Leben bereichern können!

Copyright © 2023. Alle Rechte reserviert.

This site is not a part of the Facebook TM website or Facebook TM Inc. Additionally, this site is NOT endorsed by FacebookTM in any way. FACEBOOK TM is a trademark of FACEBOOK TM, Inc.